富裕層はNISAを使わず証券担保ローンを使う

投資の入門としてNISAを利用するのは良いですが、購入したファンド(投資信託)を売らないとお金を使えないのが不便です。NISAで購入した投資信託をいつ売るかは非常に悩ましく、売れずにお金が使えない、ということが起こります。

証券担保ローンは購入した投資信託を売らなくてもお金を使えるので、いつ売るか悩む必要はなく、平均リターンの半分を上限として毎年引き出せば良いので楽です。

本業のあいまに、5年くらいかけて資産運用のトライアル&エラーを継続した結果、NISAより証券担保ローンを活用した投資に落ち着きました。

2024年からはじまる「新NISA」は、投資枠が拡大されて魅力的になったと言われていますが、2023年までのNISAと同じく、NISA口座で購入した投資信託は証券担保ローンの担保に設定出来ないので、売らないとお金を使えません。

証券担保ローンを使った運用

3年リターンが100%の投資信託を10万円で購入した後、増加した評価額の50%を引出す運用をしていると、使えるお金(証券担保ローンから借入できるお金)は増え続け、51年目に使えるお金は39億680万円になります。

NISAだと購入した投資信託を売るまで使えるお金は0円ですが、証券担保ローンだと下記のようにお金を使えます。3年リターンを基準に計算したので3年毎に記載していますが、証券担保ローンから借入するのは毎月に分割して構いません。

3年目:投資信託の評価額は20万円、証券担保ローンから引出すのは5万円。

6年目:投資信託の評価額は40万円、証券担保ローンから引出すのは10万円。

9年目:投資信託の評価額は80万円、証券担保ローンから引出すのは20万円。

12年目:投資信託の評価額は160万円、証券担保ローンから引出すのは40万円。

15年目:投資信託の評価額は320万円、証券担保ローンから引出すのは80万円。

18年目:投資信託の評価額は640万円、証券担保ローンから引出すのは160万円。

21年目:投資信託の評価額は1280万円、証券担保ローンから引出すのは320万円。

24年目:投資信託の評価額は2560万円、証券担保ローンから引出すのは640万円。

27年目:投資信託の評価額は5120万円、証券担保ローンから引出すのは1280万円。

30年目:投資信託の評価額は1億240万円、証券担保ローンから引出すのは2560万円。

33年目:投資信託の評価額は2億480万円、証券担保ローンから引出すのは5120万円。

36年目:投資信託の評価額は4億960万円、証券担保ローンから引出すのは1億240万円。

39年目:投資信託の評価額は9億920万円、証券担保ローンから引出すのは2億480万円。

42年目:投資信託の評価額は19億840万円、証券担保ローンから引出すのは4億960万円。

45年目:投資信託の評価額は39億680万円、証券担保ローンから引出すのは9億920万円。

48年目:投資信託の評価額は79億360万円、証券担保ローンから引出すのは19億840万円。

51年目:投資信託の評価額は158億720万円、証券担保ローンから引出すのは39億680万円。

富裕層のあいだではこういうことが起きています。

富裕層がこれだけのお金を投資で得て、自分自身は投資でお金を得ておらず、富裕層が得をしているだけで、自分自身は得も損もしていないと思っているならそれは間違いで、富裕層が投資で得たお金を使うと商品の物価が上がり(インフレ)、自分は投資でお金を得ていないのにインフレした値段で商品を買わないといけなくなるので、投資でお金を得ていない自分自身は損をしています。

ブルベアレバレッジ、FX、暗号資産、博打、不正、重犯罪に手を出さなくても、リスクの少ない積立投資と証券担保ローンだけで、億単位のお金を得ることが可能です。

給料の為に働くのではなく、金融資産を保有して株価上昇(企業価値向上)の為、健康の為に働く時代になるのが願い。

証券担保ローンを使う為の具体的な手順

※日本で証券担保ローンを使える証券会社だと、自分は野村證券しか知らないので、野村證券が例になっています。

1、野村證券の口座を開設する

2、野村證券で特定口座を開設する

特定口座の開設|お客様サポート|野村證券 (nomura.co.jp)

3、野村信託銀行口座を開設する

野村Webローン|野村信託銀行 (nomura-trust.co.jp)

4、特定口座で投資信託を購入する

ログイン | 野村證券 (nomura.co.jp) したあと「取引 > 投資信託」へ遷移し、

投資信託の3年リターンが高いものから見て行き、自分の好みにあうものを探す。

どれを購入すれば良いのか迷う場合、今の時勢だと「野村世界業種別投資シリーズ(世界半導体株投資)」(3年リターン 132%)が有力な候補になるので、この投資信託購入から始めても間違いではありません。

投資信託を購入する際は「買付(分配金再投資)」か「積立」から購入する。

色々な投資信託へ分散投資したい場合、こちらの記事も参考になります。

My fund of funds

投資先に「eMAXIS S&P500」が良いとされる理由

5、購入した投資信託を野村信託銀行口座で担保に設定する

「野村信託銀行 預金・ローン」へ遷移し、

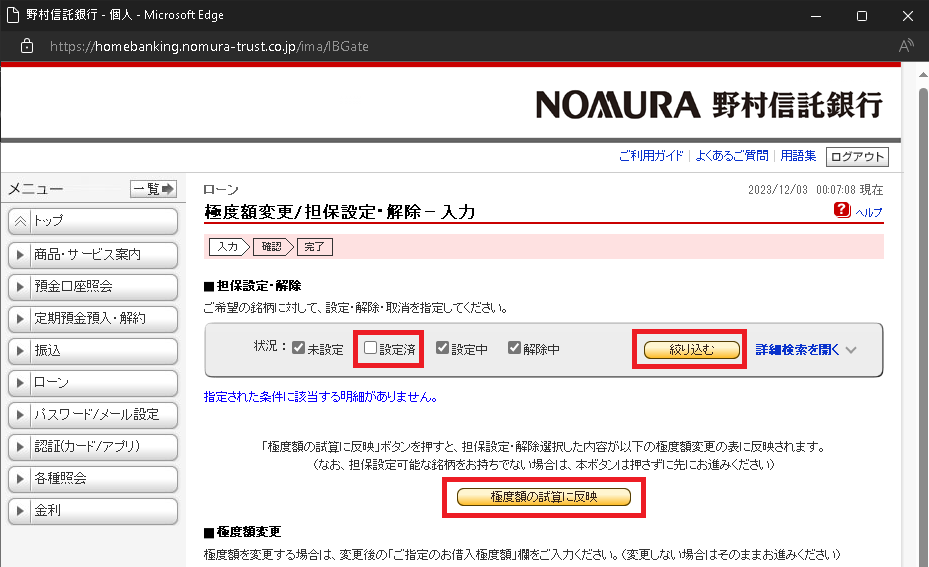

「ローン > 極度額変更/担保設定・解除」画面の「国内証券」ボタンをクリック。

「設定済」のチェックを外し「絞り込む」ボタンをクリックすると、購入した投資信託がリストアップされるので、それらを対象に「極度額の試算に反映」ボタンをクリックする。

※投資信託を購入してから「担保設定・解除」画面に表示されるようになるまで1~2週間程度かかる。

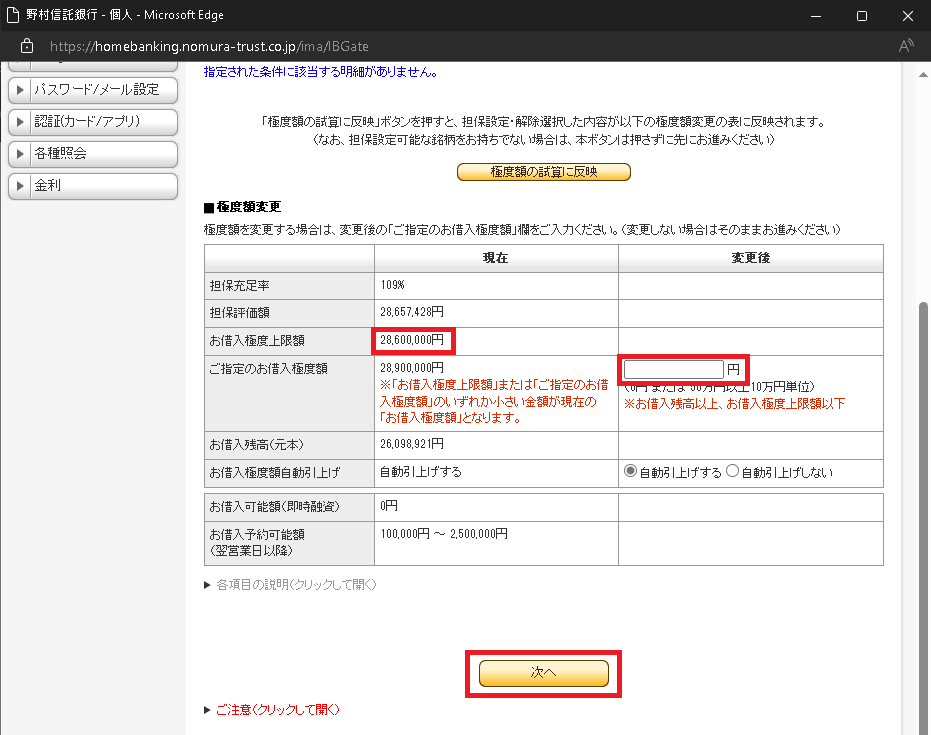

「お借入極度上限額」を「ご指定のお借入極度額」へ入力し「次へ」ボタンをクリックする。

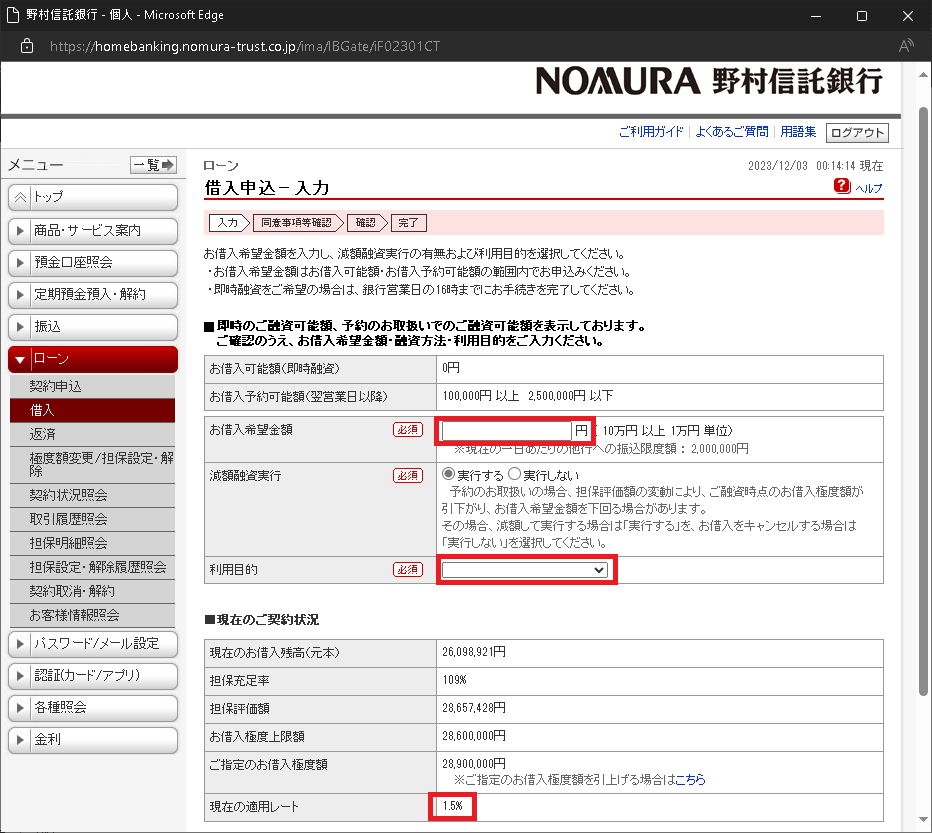

6、野村信託銀行口座で借入する

担保の範囲内(購入した投資信託の評価額の60%が最大)でお金を借りる。

証券担保ローンの金利は1.5%。

「野村世界業種別投資シリーズ(世界半導体株投資)」の3年リターン 132%(年利32.38%)と比べると、証券担保ローンの金利は誤差の範囲に思えてくる。実際、富裕層は証券担保ローンの金利は気にしていない。

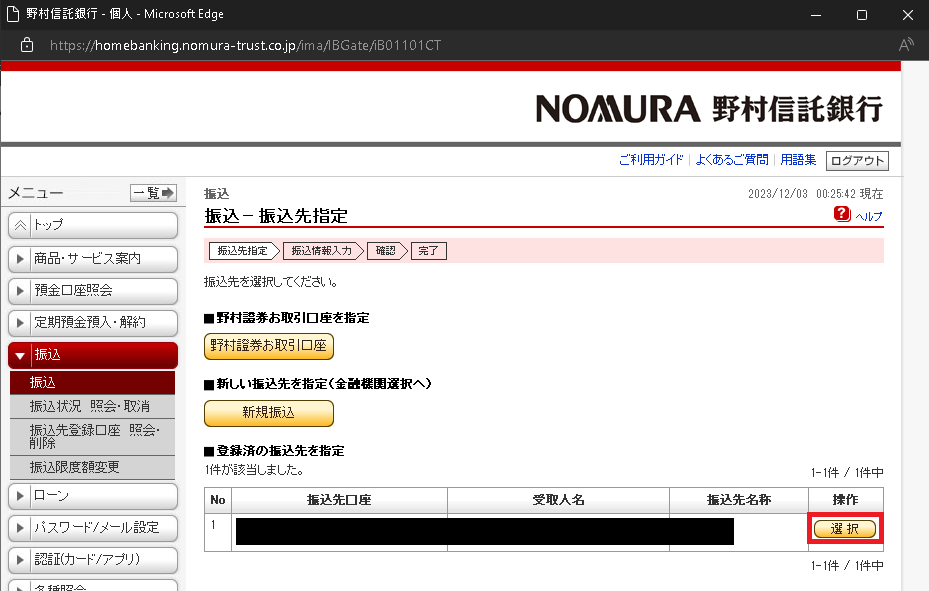

借りたお金を自分の銀行口座へ振り込み、後は自分の銀行からお金を引き出して使うだけです。

参考までに

参考までに、この記事を書いた私自身が保有している投資信託の状況と、証券担保ローンの借入状況を載せておきます。

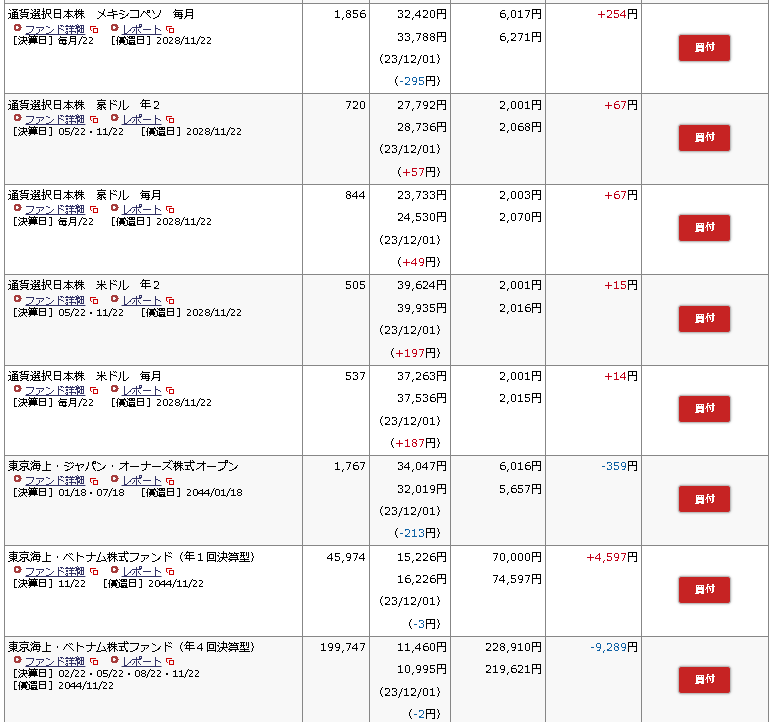

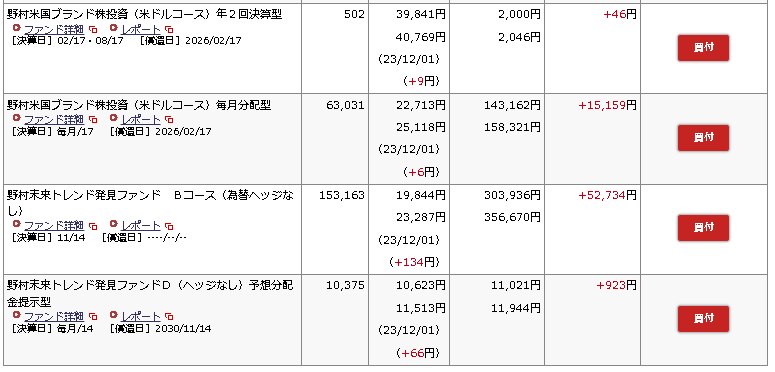

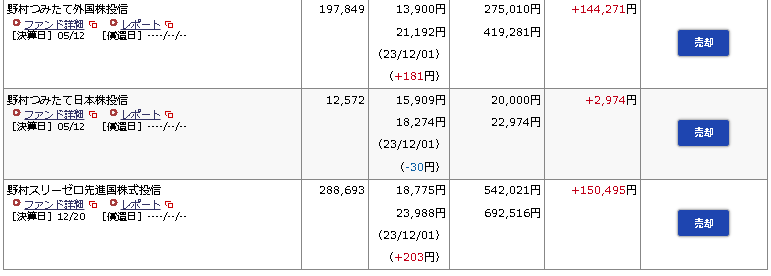

保有している投資信託

特定預り(特定口座)

株式を対象とした投資信託のみ購入しているのは個人的な嗜好です。

個別株を購入せず投資信託のみ購入しているのは、本業があるため個別株のポートフォリオをメンテナンスしている時間が無いのと、ファンドマネージャーより上手くやれるスキルは無い為です。

※本業がある人が資産運用で個別株のポートフォリオを管理するようになると、その労力と疲労感は絶対に本業に支障が出ます。

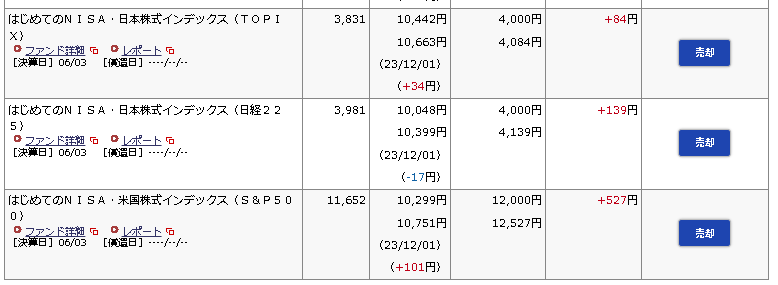

NISA預り

「NISA預り」は証券担保ローンの担保にできず、売るタイミングも難しく、使えないお金として残っている。

証券担保ローンの借入状況

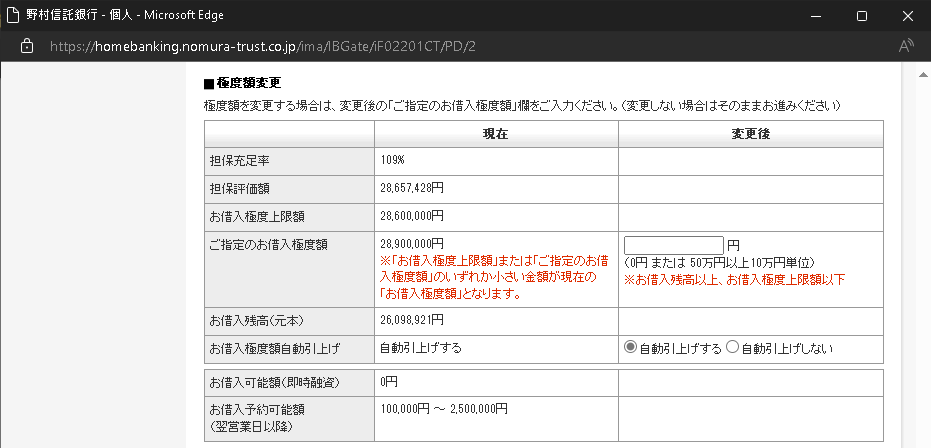

特定口座の評価額 47,755,990円に対して、担保評価額(特定口座の評価額の60%)は 28,657,428円。

借入極度上限額 28,600,000円の内、26,098,921円を既に借入していて、更に 2,500,000円を借入可能。

評価額が上昇し担保充足率が 110%を超えた分は毎週借入して使っていますが、積立などで投資信託を新たに買付し評価額の母数は毎月増加しているので、評価額が変動しても、担保充足率が 70%を下回って強制売却されるといったことは起きた事はありませんが、この水準まで借入するのは、評価額が変動し担保評価額が 100%を下回って新たな借入が出来なくなるリスクは高いのでお勧めしません。

コメント