以前書いた NISAより証券担保ローン の「所得は全て投資信託/ETFの購入に充て生活費は證券担保ローンで支払う」という富裕層が行う資産運用方式を、その後も継続しています。

証券担保ローンを超える金融資産の運用方式は存在しません。

2025年はトランプ関税が起きた時期に保有資産総額は30%下がり、証券担保ローンの担保充足率が 75%付近まで下がって焦りました。証券担保ローンの担保充足率が 100%を下回って新たな借入ができなくなっても、70%を下回らない限りはロスカットされないので損害はありません。

世界的な金融ショックが起きても、金融資産全体では 30%の下落がパターンぽい。2024年の植田日銀ショックも 30%の下落でした。

野村證券で証券担保ローンの担保充足率が 100%を下回っていたトランプ関税の時期は、SBI証券+日証金 の証券担保ローンを利用することで、何の問題もありませんでした。

2025年も結局、特に何もせずに金融資産が 40%増加し、良い年でした。

大和証券の証券担保ローンは使い勝手が悪かったので、大和証券で保有していた金融資産は全て売却しました。

2025年に野村證券は証券担保ローンの最大借入額を 1億円から 5億円へ引き上げたので、他の証券会社の証券担保ローンを開拓する必要性は薄れました。

NISAより証券担保ローン その後 2024年 を書いてから1年経過した現在の資産状況は下記になります。

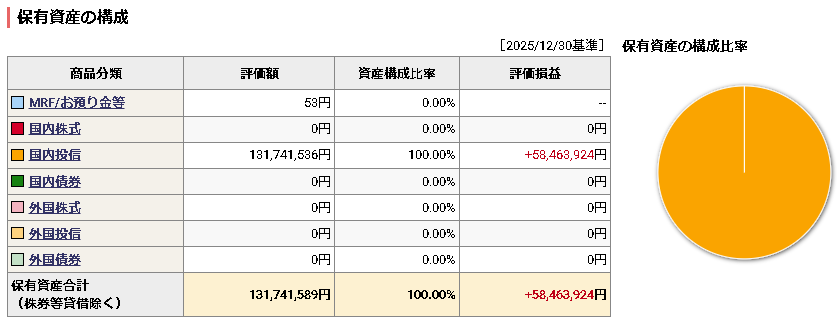

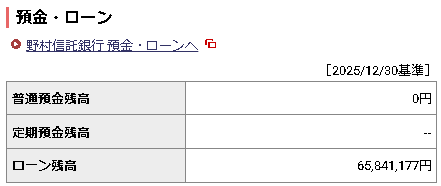

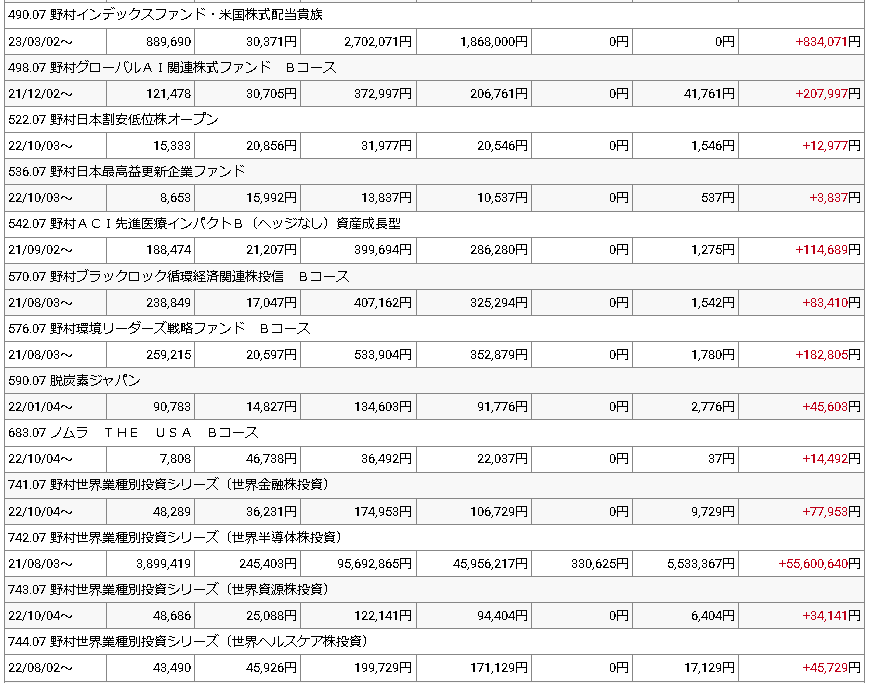

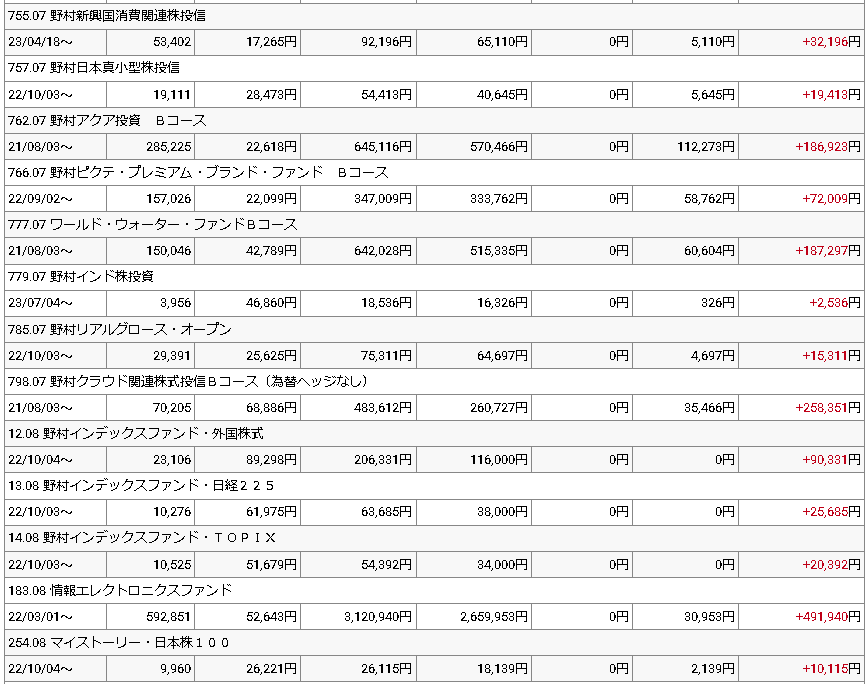

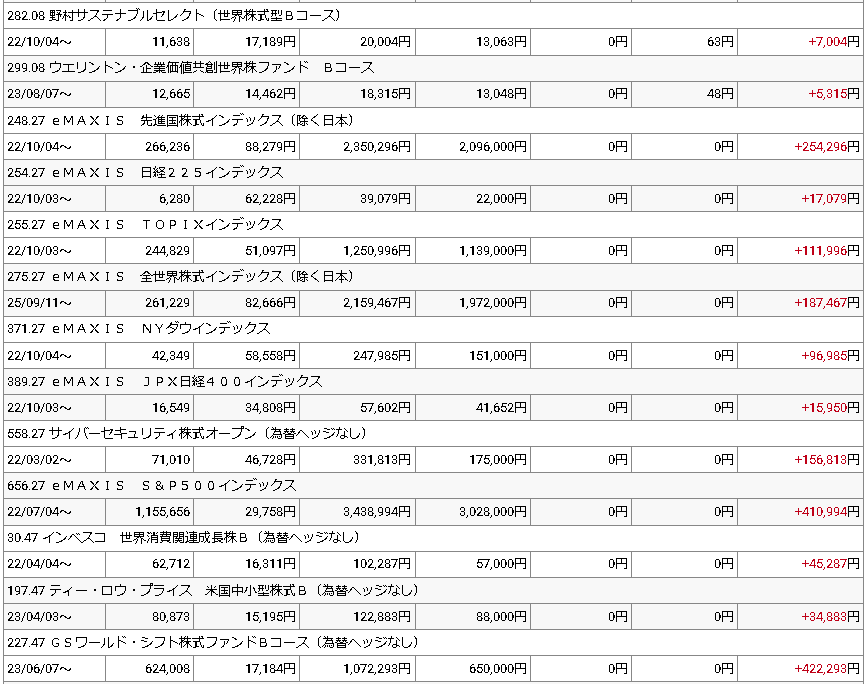

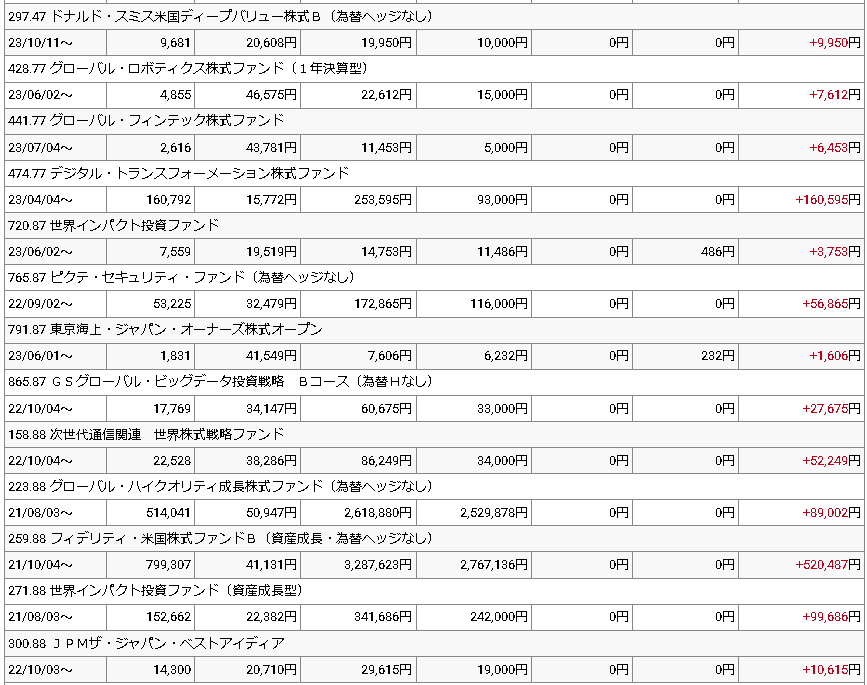

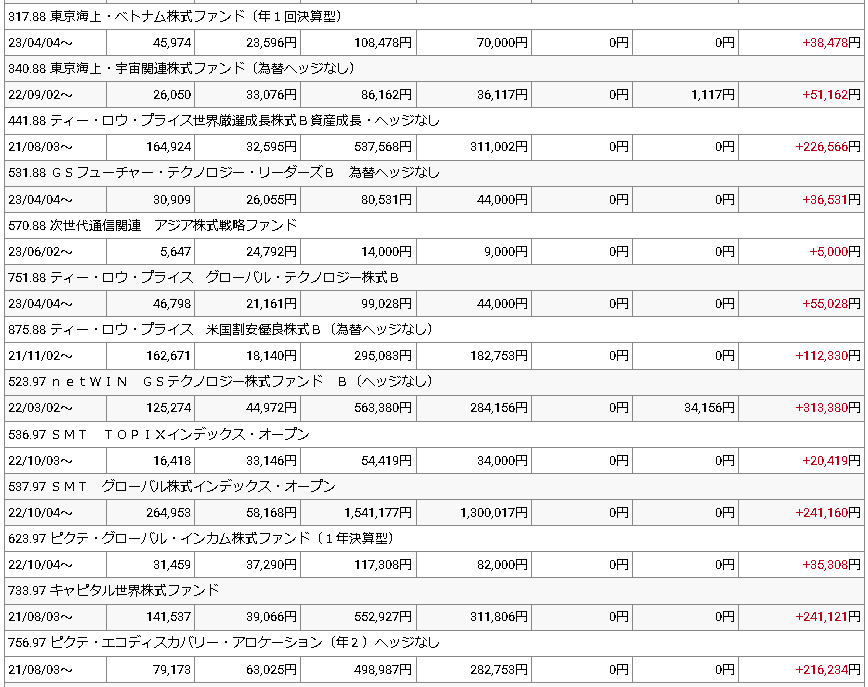

野村証券で保有している金融資産

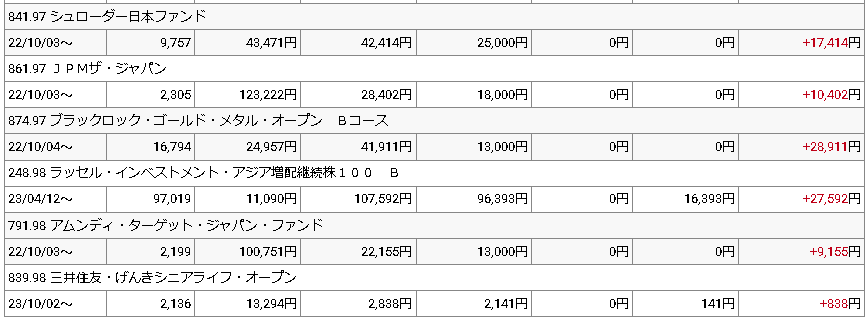

SBI証券で保有している金融資産

コメント